: otro año de caída en los libros")

Tesla (TSLA) publicará sus resultados financieros del cuarto trimestre de 2025 y de todo el año 2025 el miércoles 28 de enero, después del cierre de los mercados. Como es habitual, después de los resultados está prevista una conferencia telefónica y una sesión de preguntas y respuestas con la dirección de Tesla.

Aquí veremos lo que los inversores callejeros y minoristas esperan de los resultados trimestrales.

Entregas y despliegue de energía de Tesla en el cuarto trimestre de 2025

Aunque al director ejecutivo Elon Musk y a sus leales accionistas les gusta afirmar que Tesla es ahora una empresa de inteligencia artificial y robótica, la realidad es que el negocio automotriz de la compañía todavía impulsa la gran mayoría de su desempeño financiero.

Los ingresos de Tesla siguen ligados principalmente al número de vehículos que entrega.

A principios de este mes, Tesla reveló su producción y entregas de vehículos en el cuarto trimestre de 2025:

| Producción | Entregas | Sujeto a contabilidad de arrendamiento operativo | |

|---|---|---|---|

| Model 3/Y | 422,652 | 406,585 | 3% |

| Otros modelos | 11.706 | 11.642 | 5% |

| Total | 434,358 | 418,227 | 3% |

Año tras año, representa una caída del 16% en las entregas en comparación con el cuarto trimestre de 2024.

Para todo el año 2025, Tesla entregó 1.636 millones de vehículos, un 8,6% menos que el año pasado. Ya son dos años consecutivos de entregas de vehículos decrecientes para una empresa que no hace mucho anticipó vender cerca de 5 millones de automóviles este año.

El único lado positivo es la división energética.

Tesla también reveló haber desplegado un récord de 14,2 GWh de almacenamiento de energía durante el trimestre. Durante todo el año, Tesla desplegó 46,7 GWh, un 49% más año tras año. Es el único punto brillante constante en el negocio de Tesla en este momento.

Ingresos de Tesla en el cuarto trimestre de 2025

En cuanto a los ingresos, los analistas generalmente tienen una idea bastante clara de qué esperar, gracias a las cifras de entrega y ahora a los datos de implementación del almacenamiento de energía.

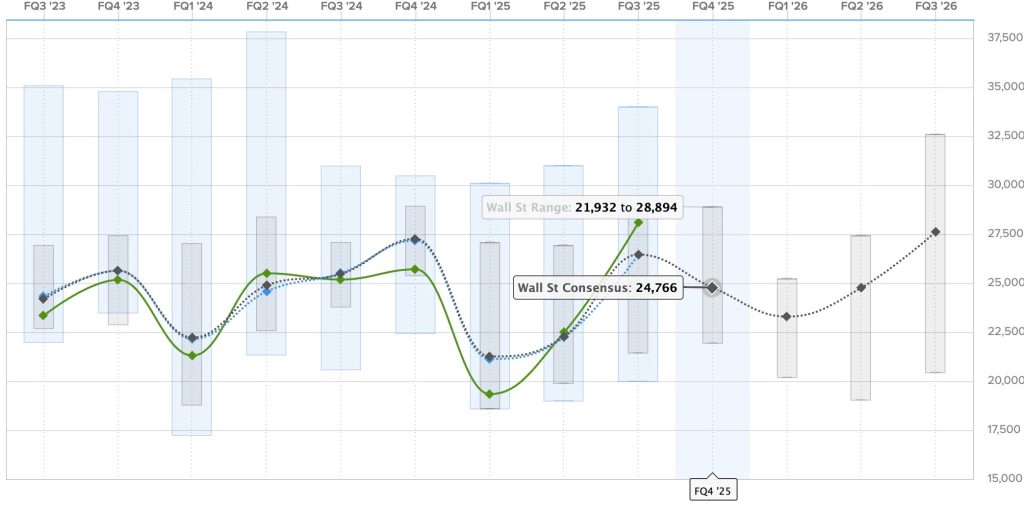

El consenso de Wall Street para este trimestre es de 24.766 millones de dólares.

Aquí están las predicciones de ingresos de Tesla durante los últimos dos años, con las predicciones de Estimize en azul, el consenso de Wall Street en gris y los resultados reales en verde:

Si Tesla cumple con las expectativas, reportaría menores ingresos año tras año por segundo año consecutivo, a pesar de la creciente contribución del almacenamiento de energía.

Para todo el año 2025, los analistas esperan ingresos de alrededor de 95 mil millones de dólares, aproximadamente un 3% menos que en 2024.

Ganancias de Tesla en el cuarto trimestre de 2025

Tesla afirma que se esfuerza constantemente por lograr una rentabilidad marginal cada trimestre, ya que invierte la mayoría de sus fondos en crecimiento, pero su crecimiento ha desaparecido de su negocio automotriz y su margen bruto va en la misma dirección.

Los analistas están tratando de estimar el margen bruto de Tesla con entregas más bajas y una competencia de precios cada vez más intensa para calcular sus ganancias reales por acción.

La pérdida de incentivos y subsidios en Estados Unidos también está teniendo un impacto.

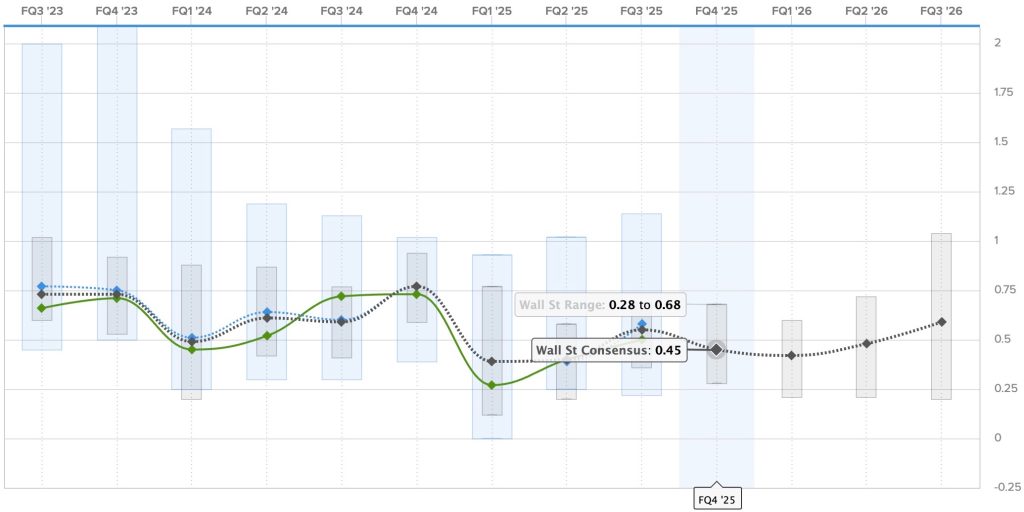

Para el cuarto trimestre de 2025, el consenso de Wall Street es una ganancia de 0,45 dólares por acción.

Aquí están las ganancias por acción de los últimos dos años, donde las predicciones de Estimize están en azul, el consenso de Wall Street en gris y los resultados reales en verde:

Si Tesla cumple con las expectativas, supondría una caída del 40% en las ganancias desde 0,73 dólares por acción en el cuarto trimestre de 2024.

Para todo el año 2025, los analistas esperan ganancias de 1,63 dólares por acción, un 33% menos que en 2024.

Preguntas de los accionistas de Tesla más votadas para el cuarto trimestre de 2025

Para ponerlo en perspectiva: las ganancias de Tesla llevan dos años cayendo, mientras que el mercado mundial de vehículos eléctricos sigue creciendo a un ritmo récord.

Pero espero que Musk haga que los accionistas de Tesla se centren en las perspectivas de ingresos futuros de los robotaxi y los robots, algo que ha estado prometiendo durante años sin ofrecer ningún resultado tangible.

Tesla también responderá preguntas de los accionistas minoristas basándose en las más populares de Say. Aquí están las 5 preguntas principales y mis pensamientos sobre ellas:

1. Una vez dijiste: La lealtad merece lealtad. ¿Seguirán teniendo prioridad los accionistas de Tesla a largo plazo si SpaceX hace una oferta pública inicial?

Hay tan poco motivo para entusiasmarse con el negocio de Tesla en este momento que la pregunta más votada en la junta de accionistas es que los accionistas de Tesla obtengan una parte de la IPO de SpaceX, una compañía con alrededor de $15 mil millones en ingresos, y se rumorea que tiene una oferta pública por $800 mil millones.

Siempre dije que el verdadero superpoder de Musk es recaudar dinero.

2. ¿Cuándo FSD estará 100% sin supervisión?

Siempre se hace una versión de esa pregunta, y Musk siempre dice lo mismo: “Para fin de año o el próximo año”, y nunca sucede.

3. ¿Cuál es el cuello de botella actual para una mayor implementación de Robotaxi y FSD no supervisado para uso personal? ¿La seguridad/rendimiento de los modelos más recientes o personas para monitorear robots robotaxis en el automóvil o de forma remota? ¿O algo más?

La ingenuidad de esas preguntas es deprimente. Por supuesto, se trata de seguridad, o más bien, desde el punto de vista de Tesla, de mitigar el riesgo de impacto financiero de los accidentes.

La razón por la que Tesla utiliza sólo unos pocos automóviles a la vez en su Robotaxi en Austin es que ayuda a mantener la ilusión de que Tesla es líder en conducción autónoma y, al mismo tiempo, reduce el riesgo de accidentes al mantener bajo el kilometraje.

4. Con respecto a Optimus, ¿podría compartirnos el número actual de unidades desplegadas en las fábricas de Tesla y que realizan tareas de producción activamente? ¿Qué roles u operaciones específicas están manejando y cómo ha impactado su integración en la eficiencia o la producción de la fábrica?

De hecho, tendría curiosidad por escuchar la respuesta a esa pregunta. No es que necesariamente confiaría en ello, pero me gustaría saber dónde se ha movido la portería.

Para ponerlo en contexto, Musk dijo que Tesla tendría entre 5.000 y 10.000 robots Optimus en 2025. Informamos que no se acerca a ese número.

5. ¿Existen todavía planes para lanzar nuevos modelos para abordar diferentes segmentos de precios y tipos de vehículos que podrían ampliar materialmente el TAM de Tesla?

Solo planeé hacer 5 preguntas para esta vista previa de ganancias y, por un segundo, pensé que ninguna de ellas tendría nada que ver con el negocio de vehículos eléctricos de Tesla.

Nuevamente, tengo curiosidad por saber la respuesta aquí. Mi suposición es que sería algo así como: “pronto lanzaremos el Cybercab”, y luego tal vez se burle del Roadster nuevamente, pero no conozco ningún programa activo en Tesla para vehículos de consumo reales en nuevos segmentos para expandir el mercado al que se dirige Tesla.

La opinión de Electrek

Tesla informa su segundo año consecutivo de disminución de entregas y ganancias mientras el mercado mundial de vehículos eléctricos continúa creciendo. La compañía perdió su corona como mayor fabricante de vehículos eléctricos del mundo ante BYD. Sus márgenes, que alguna vez fueron líderes en la industria, están bajo presión de la competencia china.

Mientras tanto, Musk continúa impulsando la narrativa de que nada de esto importa porque Tesla ahora es realmente una empresa de inteligencia artificial y robótica. Ha estado haciendo estas promesas desde 2016, y cada cronograma que ha dado ha sido incorrecto.

Espero más de eso durante esta publicación de resultados y la convocatoria.

El negocio de almacenamiento de energía es realmente impresionante y está en crecimiento, pero no es suficiente para compensar la caída del negocio automotriz que todavía representa la gran mayoría de los ingresos de Tesla.

Esperaría que Tesla se centre mucho en él en esta convocatoria, ya que es un negocio real y tangible que va bastante bien, aunque creo que, de manera realista, comenzará a mostrar márgenes más bajos este año.

A menos que sea un verdadero creyente de que los robotaxis no supervisados y los robots humanoides producidos en masa están a la vuelta de la esquina, a pesar de una década de predicciones fallidas, hay motivos legítimos para preocuparse por la trayectoria de Tesla.

Sintonice con Electrek después del cierre del mercado el miércoles para conocer las últimas noticias sobre las ganancias y la conferencia telefónica de Tesla.

![]()

![]()

{kind=link}