: la historia del crecimiento está muerta")

{kind=link}

Tesla (TSLA) publicará sus resultados financieros del primer trimestre de 2026 mañana (22 de abril) después del cierre del mercado, seguido de una conferencia telefónica. A pesar de que el liderazgo continúa impulsando la narrativa de que Tesla es ahora una “empresa de inteligencia artificial y robótica”, el negocio automotriz todavía impulsa la gran mayoría del desempeño financiero de Tesla.

Veamos lo que esperan Wall Street y los inversores minoristas.

Entregas y despliegue de energía de Tesla en el primer trimestre de 2026

Ya conocemos las cifras de entrega y producción del trimestre:

| Producción | Entregas | Sujeto a contabilidad de arrendamiento operativo | |

| Model 3/Y | 394,611 | 341.893 | 1% |

| Otros modelos | 13.775 | 16.130 | 2% |

| Total | 408,386 | 358.023 | 1% |

Tesla entregó 358.023 vehículos, por debajo del consenso de 365.645 por aproximadamente 7.600 unidades. Si bien eso es un aumento interanual del 6,3% con respecto a las 336.681 entregas del primer trimestre de 2025, esa comparación es engañosa ya que el primer trimestre de 2025 se vio artificialmente deprimido por los cierres de producción del Modelo Y en las cuatro fábricas para la actualización de “Juniper”.

La cifra más preocupante es la brecha entre producción y entregas. Tesla produjo más de 50.000 vehículos más de los que vendió, casi todos en la categoría Model 3/Y. Ese tipo de acumulación de inventario apunta a un problema de demanda, no a un problema de logística.

En el lado de la energía, Tesla desplegó solo 8,8 GWh de almacenamiento de energía, una caída del 38% con respecto al récord de 14,2 GWh del cuarto trimestre de 2025 y muy por debajo del consenso de los analistas de aproximadamente 12-14 GWh. El almacenamiento de energía ha sido la única historia de crecimiento constante en el negocio de Tesla durante los últimos dos años, por lo que esta disminución secuencial es significativa.

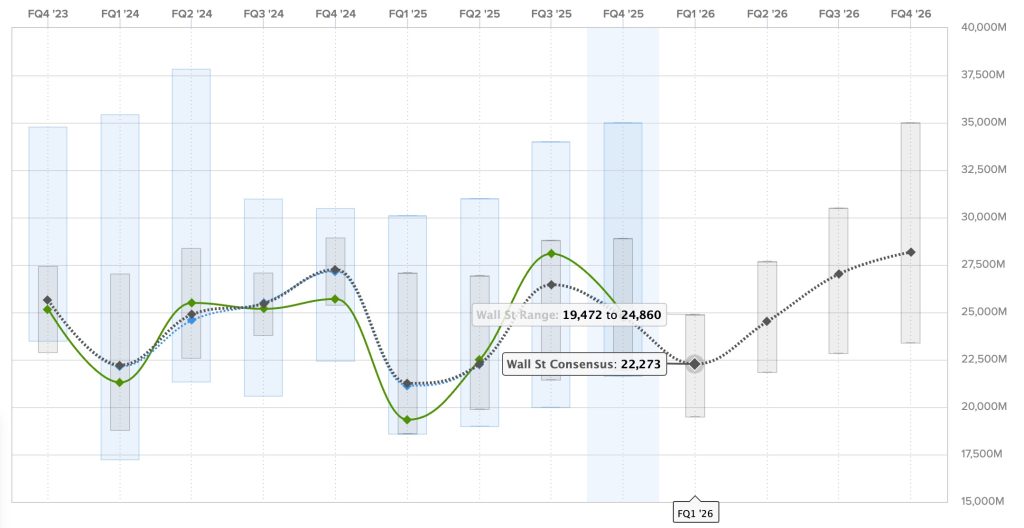

Ingresos de Tesla en el primer trimestre de 2026

El consenso de Wall Street sobre Estimize sitúa los ingresos del primer trimestre de 2026 en aproximadamente 22.300 millones de dólares, aproximadamente un 14% más que los 19.340 millones de dólares del primer trimestre de 2025.

Mientras tanto, Tesla ha comenzado a publicar su propio consenso de analistas compilado por la compañía, que es inferior a 21.400 millones de dólares.

Una vez más, el crecimiento año tras año parece bueno en el papel, pero depende en gran medida de la comparación con el peor trimestre de Tesla en años. De forma secuencial, se espera que los ingresos disminuyan desde los 24.900 millones de dólares del cuarto trimestre de 2025.

El segmento de energía debería seguir siendo un punto brillante en términos de crecimiento de ingresos, aunque la disminución secuencial del 38% en las implementaciones probablemente moderará las expectativas en el futuro.

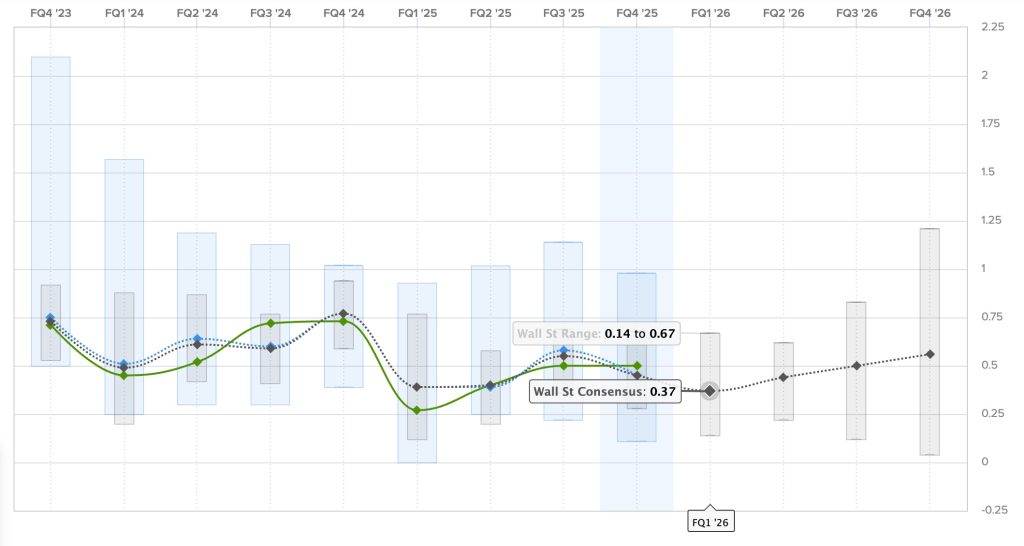

Ganancias de Tesla en el primer trimestre de 2026

Los analistas esperan ganancias no GAAP de 0,37 dólares por acción, frente a los 0,27 dólares del primer trimestre de 2025, un aumento interanual del 33%.

El consenso compilado por la empresa es significativamente más bajo, 0,33 dólares.

El margen bruto automotriz será la métrica más analizada. Los márgenes se han visto presionados por una mayor competencia y precios agresivos, y si la cifra cae por debajo del 17%, la narrativa de rentabilidad se deteriora aún más.

Para ponerlo en contexto, Tesla ha superado e incumplido las estimaciones en igual medida en tres de los últimos cuatro trimestres, con una sorpresa promedio de ganancias negativas del 7,66%.

Preguntas de los accionistas de Tesla más votadas para el primer trimestre de 2026

Hasta esta mañana, los accionistas de Tesla han enviado 872 preguntas en la plataforma Say.com. Aquí están los más votados:

1. ¿Cuándo tendremos la presentación de Optimus v3? ¿Cuándo comenzará la producción de Optimus ya que terminamos la producción del Model X y S antes de mediados de año? ¿Cuál es la tasa de producción esperada de Optimus para este año? ¿Cuáles son las habilidades específicas iniciales?

Los accionistas preguntan cuándo se revelará Optimus v3 y cuándo comenzará la producción, especialmente porque Tesla terminó la producción de los Model S y X antes de lo esperado. Tesla ha estado mostrando Optimus en eventos durante años, pero sigue dependiendo en gran medida de la teleoperación en lugar de la función autónoma. Los plazos de producción se han retrasado repetidamente.

Espero que Musk mueva la portería como de costumbre.

2. ¿A qué hitos apunta para la expansión no supervisada de FSD y Robotaxi más allá de Austin este año, y cómo impulsará eso los ingresos recurrentes?

Los inversores quieren hitos específicos para la expansión de FSD no supervisada más allá de Austin y cómo impulsará los ingresos recurrentes. Esta ha sido la pregunta principal en casi todas las convocatorias de resultados de Tesla durante los últimos dos años. Musk se ha equivocado con respecto a los cronogramas de conducción autónoma durante una década, y espero que continúe equivocándose y moviendo la meta.

Seguirá describiendo el pequeño programa piloto de Tesla en Austin, ahora también en Dallas y Houston, como un verdadero despliegue y expansión del robotaxi.

2.B ¿Cuándo espera que FSD Unsupervised llegue a los automóviles de los clientes?

Esta es prácticamente la misma pregunta, pero más específicamente sobre vehículos sin supervisión en los vehículos de los clientes. A estas alturas, me resulta gracioso que la gente todavía crea que esto sucederá en el hardware actual.

3. ¿Cómo alcanzará el hardware 3 cars el FSD no supervisado?

Hablando de hardware. No lo hará. La respuesta es que no lo hará. Musk lo dijo hace más de un año en este momento. Nada cambió aparte de que él no quería abordar el tema.

4. Elon ha publicado en X sobre un vehículo nuevo mejor que una minivan. ¿Cuáles son los detalles al respecto? ¿O es solo el modelo YL?

Como informamos cuando Elon publicó eso, desafortunadamente esperamos que se estuviera refiriendo al robovan. Ojalá no.

5. ¿Cuándo espera que Optimus pase de las pruebas de fábrica a las ventas externas y qué potencial de ingresos ve a largo plazo?

¿Por qué preguntar eso? Ya ha dicho una docena de veces que espera que sea el “producto más grande jamás creado” y que genere billones de dólares al año. ¿Quieren oírlo de nuevo?

La opinión de Electrek

Wall Street espera que Tesla informe un crecimiento año tras año por primera vez en varios trimestres: 13% en ingresos y 33% en EPS. Pero casi todo ese “crecimiento” se mide en comparación con el primer trimestre de 2025, que fue el peor trimestre de Tesla en años debido al cierre autoinfligido de la producción del Modelo Y. Es una comparación halagadora que enmascara las tendencias subyacentes.

Los datos que ya tenemos no son alentadores. Las entregas no cumplieron con las expectativas. Tesla fabricó 50.000 coches más de los que vendió. El almacenamiento de energía cayó un 38% secuencialmente. Europa sigue en una situación terrible. Y los ingresos por créditos regulatorios están cayendo.

Esperamos que Musk dedique una parte importante de la conferencia telefónica sobre ganancias a hablar de robotaxis en Dallas y Houston, y de robots Optimus. Estos son los mismos temas de conversación que hemos escuchado durante años. En lo que los inversores deberían centrarse es en si el negocio principal del automóvil puede estabilizarse, si el almacenamiento de energía se recuperará en el segundo trimestre y si Tesla tiene un plan creíble para los vientos en contra.

Los inversores de Tesla operan como si Tesla no estuviera enfrentando una intensa competencia en robots humanoides y autónomos, incluso cuando su negocio principal se está deteriorando rápidamente. Musk suele utilizar estas llamadas sobre resultados para tratar de mantener esta narrativa.

![]()

![]()